Negli ultimi anni i Data Center sono diventati una delle infrastrutture più strategiche dell’economia digitale, ma anche tra le più energivore. La diffusione capillare dei servizi cloud, l’esplosione dei dati generati a livello globale e, soprattutto, l’avanzata rapidissima dell’Intelligenza Artificiale (IA) hanno contribuito a far crescere in modo significativo la domanda elettrica associata a queste strutture. Il tema del loro consumo energetico è dunque passato da questione tecnica a nodo centrale nelle politiche energetiche e industriali dei principali paesi.

L’analisi dei dati più recenti dell’IEA mostra come il peso dei data center sul fabbisogno mondiale di elettricità sia già oggi rilevante e destinato ad aumentare rapidamente. Allo stesso tempo, emergono profonde differenze geografiche, previsioni incerte e rischi legati a possibili sovrastime o sottostime della domanda futura, con implicazioni dirette sulla pianificazione delle reti, degli investimenti e sulla competitività internazionale.

I DATI SUI CONSUMI DEI DATA CENTER

Lo sviluppo dell’IA nei prossimi anni sosterrà in modo sostanziale la diffusione dei data center. Oltre ad avere un impatto sullo sviluppo di queste strutture e sulla loro dimensione, le applicazioni dell’IA sono anche responsabili dell’aumento dei consumi dei data center che di per sé sono grandi consumatori di energia elettrica. Nello specifico, l’IEA rileva che l’attuale quota dei consumi elettrici dei data center legata all’IA, attualmente compresa tra il 10 e il 20%, è in rapida crescita. Mentre le stime dell’EPRI (Electric Power Research Institute) rivelano che il miglioramento qualitativo dei modelli generativi ha comportato un aumento esponenziale dei consumi energetici delle applicazioni dell’IA.

Per il 2024 l’IEA stima che i data center abbiano consumato, a livello mondiale, 416 TWh. Questo valore corrisponde all’1,5% della domanda globale di elettricità. Inoltre, negli ultimi cinque anni, l’incremento dei consumi su base annuale sarebbe pari al 12%.

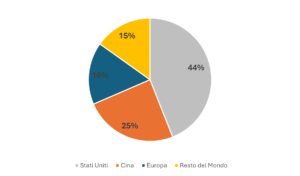

Indagando a livello geografico l’origine di questi consumi si riscontrano notevoli disomogeneità. Il 44% dell’energia elettrica consumata dai data center nel mondo fa riferimento agli Stati Uniti, dove nel maggio del 2025 si contavano più di 3600 strutture (Data Center Map). Al secondo posto per mole di consumi troviamo la Cina con una quota pari al 25% e circa 340 strutture, mentre l’Europa detiene una quota del 16%, poco superiore a quella dei restanti paesi congiuntamente.

Fig. 1: Quota del consumo di elettricità dei data center per Paese sul totale mondiale (2024)

Fonte: IEA

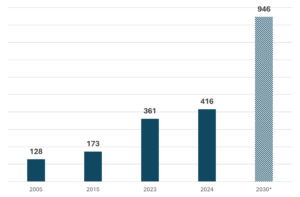

Il consumo dei data center nel mondo è cresciuto del 35% tra il 2005 e il 2015, passando da 128 a 173 TWh. Dopo quest’anno le strutture in questione hanno visto uno sviluppo sostenuto, soprattutto grazie all’avvento dell’IA. In meno di dieci anni, tra il 2015 e il 2024, la domanda energetica è infatti salita del 140%. Per quanto riguarda le prospettive future, considerando che tra il 2023 e il 2024 la crescita del consumo elettrico dei data center è stata pari al 15% e mantenendo questo valore come stima per il tasso di crescita medio annuale fino al 2030, l’IEA prevede per questa data un consumo di 946 TWh (scenario di base), ovvero un incremento della domanda proveniente dai data center dell’127% rispetto al 2024.

Fig. 2: Consumo di elettricità dei data center a livello mondiale (TWh)

Fonte: IEA

Nel 2030 gli equilibri mondiali potrebbero rimanere pressoché invariati, per cui, con molta probabilità, saranno ancora gli Stati Uniti ad ospitare la maggior parte dei data center. Questo fattore potrebbe tradursi in un forte aumento del fabbisogno energetico e, in parallelo, in una necessità di sviluppo di reti e centrali.

Purtroppo, le stime sui consumi futuri dei data center rimangono molto incerte, sia a livello globale sia per quanto riguarda gli Stati Uniti. Per questi ultimi l’IEA stima un consumo nel 2030 di circa 426 TWh (scenario di base); tuttavia, come riportato in un articolo del World Resources Institute, le proiezioni disponibili per il 2030, fornite da diverse fonti di rilievo, variano in un intervallo compreso tra i 200 TWh e i 1050 TWh.

L’accuratezza delle stime è molto importante per i gestori della rete poiché su queste si basano i piani per effettuare gli interventi necessari allo sviluppo e al funzionamento delle infrastrutture. Se nel 2030 il consumo dei data center negli Stati Uniti dovesse essere pari, ad esempio, ad un valore medio compreso tra i 325 e i 580 TWh, ciò significherebbe che nello stesso anno i data center arriverebbero a consumare tra il 6,7% e il 12% della domanda totale di elettricità del Paese.

Fig. 3: Previsioni a confronto sulla domanda di elettricità dei data center negli Sati Uniti

Fonte: World Resources Institute (Adattato da Bloomberg NEF, US Data Center Outlook: The Age of AI. Data from Bloomberg NEF; Lawrence Berkeley National Lab (LBNL); International Energy Agency (IEA); Boston Consulting Group (BCG); Electric Power Research Institute (EPRI); Jefferies; Goldman Sachs; McKinsey; S&P)

IL RISCHIO DI PREVISIONI INCORRETTE

A metà novembre del 2025 il Financial Times ha pubblicato un articolo in cui emerge il pericolo che, negli Stati Uniti, le stime di sviluppo dei data center siano sovrastimate a causa di progetti che potrebbero non essere portati a termine.

La problematica sorge dal fatto che gli sviluppatori starebbero presentando a più aziende fornitrici di servizi di pubblica utilità gli stessi progetti di sviluppo, in cerca del minor prezzo energetico. Sorge quindi la probabilità che si stia dando origine ad una sovrastima della reale esigenza energetica. Questo fattore aumenta notevolmente le stime per le previsioni future, dato che, se da un lato l’emergere dell’IA dovrebbe incrementare il fabbisogno energetico, dall’altro va tenuto in considerazione il livello di efficienza energetica che verrà raggiunto.

L’emergere di questo fattore sta generando preoccupazione tra i consumatori finali che temono di dover sostenere ingenti costi per lo sviluppo di nuove centrali e reti elettriche che potrebbero poi rivelarsi sottoutilizzate.

Per questo motivo, le aziende elettriche, in parte incoraggiate dal regolatore, stanno revisionando i progetti in fase di valutazione ed eliminando quelli che, con molta probabilità, non saranno attuabili. Le stesse stanno attuando piani per garantire che la maggior parte dei costi dell’infrastruttura in progetto sia sostenuta dagli sviluppatori, così da scoraggiare progetti puramente speculativi.

In Europa questa problematica potrebbe rivelarsi più contenuta se non addirittura inesistente. La regolamentazione europea più stringente, i processi autorizzativi più lenti, la pianificazione della rete più centralizzata e una maggior attenzione agli impatti delle opere in questione potrebbero infatti rendere improbabile una situazione di sovrastima del fabbisogno energetico. Al contrario, potrebbe verificarsi il rischio di sottostimare le esigenze del settore, andando a intaccare la competitività dei paesi europei rispetto ai concorrenti mondiali a causa dell’insufficienza infrastrutturale.

CONCLUSIONI

Sulla base degli ultimi sviluppi, a livello globale emerge chiaramente come sia necessario adottare un approccio equilibrato sulla questione. Da un lato, il settore dei data center e dell’IA non può non essere regolamentato, dall’altro, il contesto normativo non può essere troppo rigido e stringente, ma deve comunque garantire trasparenza e una pianificazione efficace. Adottare un sistema di valutazione rigoroso ma efficiente può essere una soluzione per evitare l’emergere di progetti speculativi, velocizzando però la realizzazione di quelli effettivamente necessari. Rafforzare il coordinamento tra operatori, regolatori e sviluppatori favorirebbe la realizzazione di previsioni più affidabili che ad oggi risultano troppo incerte e variabili.