L’auto elettrica fatica a decollare nei mercati occidentali. Ormai da diversi mesi si susseguono notizie nelle quali appare sempre più evidente come il mercato dell’auto in Europa e negli Stati Uniti stia vivendo un momento difficile e faccia fatica a stare al passo con gli obiettivi previsti per la decarbonizzazione del settore. Alla base di queste difficoltà vi è la poca competitività dei costruttori europei e statunitensi, per quanto riguarda il segmento dell’elettrico, a stare al passo con la controparte cinese. Negli ultimi dieci anni il paese asiatico è infatti avanzato a ritmo serrato nello sviluppo di tecnologie per il trasporto elettrico su strada. In aggiunta, la gran parte delle risorse primarie necessarie alla costruzione delle batterie è in mano alla Cina, almeno per quanto riguarda la fase di estrazione e lavorazione, comportando per il Paese un grosso vantaggio in termini di minor costo. Inoltre, è anche in una posizione di quasi monopolio per quanto riguarda molte componenti necessarie per i veicoli elettrici e non stupisce quindi come il caso Nexperia scoppiato nelle ultime settimane rischi, ad esempio, di bloccare la produzione europea a causa della mancanza di chip.

A complicare il quadro si aggiungono dinamiche come, lo spettro delle sanzioni UE per quanto riguarda gli Stati Membri, il cambio di direzione su molti temi di sostenibilità derivanti dalla nuova amministrazione USA, ma anche l’incertezza generale sui mercati globali per quanto riguarda le politiche commerciali dei vari paesi.

IL VANTAGGIO CINESE SU EUROPA E STATI UNITI

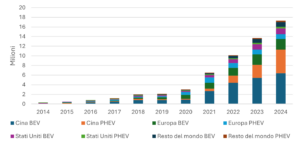

Secondo quanto riportato dai dati dell’IEA, nel 2024 le auto elettriche vendute sono arrivate a superare i 17 milioni di unità in tutto il mondo, considerando congiuntamente le full-electric (BEV) e le plug-in hybrid (PHEV), segnando un incremento del 26% sulle vendite dell’anno precedente. Tuttavia, Europa e Stati Uniti hanno mostrato risultati molto più tiepidi rispetto alla Cina ma anche ad altri mercati emergenti. In Cina le nuove immatricolazioni sono state superiori del 40% rispetto al 2023, negli Stati Uniti il dato scende al 7%, in Europa addirittura si segnala un livello pari a quello del 2023. Risultati buoni invece per le altre economie, che complessivamente segnano un +30%.

Fig. 1: Immatricolazioni nuove auto elettriche (2014-2024), per paese e tipologia

Fonte: IEA

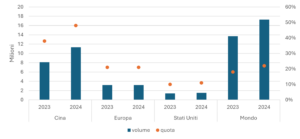

Analizzando nel dettaglio le nuove immatricolazioni realizzate per il 2023 e il 2024 e confrontando i risultati ottenuti dalla Cina, dall’Europa e dagli Stati Uniti, possiamo facilmente verificare come la prima sia in netto vantaggio sulle controparti. Sempre considerando congiuntamente le tipologie BEV e PHEV, il paese asiatico ha venduto nel 2024 11,3 milioni di nuove unità contro gli 8,1 del 2023. L’Europa, come anticipato, ha centrato nuovamente il risultato del periodo precedente fermandosi a circa 3,2 milioni di unità. Gli USA sono passati da 1,4 milioni di unità a 1,5 milioni nel 2024. Questi dati ci dicono quindi che nel 2024 il 65% delle nuove immatricolazioni nel mondo ha avuto luogo sul mercato cinese. A livello globale, la quota di mercato raggiunta nel 2024 dalle elettriche è stata pari al 22%. All’interno del mercato cinese, invece, circa il 48% delle nuove immatricolazioni sono state relative a BEV e PHEV. In Europa, nello stesso anno la quota di mercato delle elettriche è stata pari al 21%, mentre si è fermata all’11% negli Stati Uniti.

Fig. 2: Volumi immatricolazioni e quota di mercato delle auto elettriche (2023-2024), per paese selezionato

Fonte: IEA

La Cina dimostra quindi ad oggi una presenza sul mercato dell’auto elettrica non trascurabile. Questo vantaggio competitivo è stato costruito nel tempo principalmente su due fronti: quello della ricerca e quello del controllo della catena di approvvigionamento.

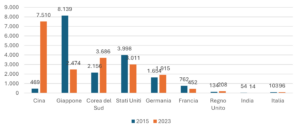

Come riportato nel rapporto INNOV-E del 2025, la Cina contava, nel 2023, 7510 nuovi brevetti concessi in ambito mobilità, un numero ben superiore rispetto ad altri competitor come USA, Germania o Corea del Sud. Un risultato sorprendente in ragione del fatto che fino al 2015 i brevetti su base annua concessi erano addirittura meno di 500. Una rapida crescita in termini di innovazione per tecnologie riguardanti l’energy storage, i veicoli ibridi ed elettrici, le stazioni di ricarica e in piccola parte le tecnologie ad idrogeno, che oggi si traduce in un vantaggio competitivo per i costruttori cinesi rispetto ai competitor.

Fig. 3: Brevetti annuali concessi in ambito mobilità (2015-2023), per Paese selezionato

Fonte: INNOV-E

La Cina non detiene solo il record per le immatricolazioni. Il Paese si configura anche come hub produttivo dell’elettrico, con più del 70% della produzione globale proveniente dal territorio cinese nel 2024. Infine, detiene la maggior quota riguardante i veicoli elettrici esportati, pari al 40% del volume mondiale.

Gli investimenti fatti in innovazione hanno pagato l’economia cinese che ad oggi può vantare la maggior disponibilità di modelli sull’elettrico. Non solo, gran parte delle difficoltà nello stimolare la domanda per i veicoli elettrici riscontrate nel mercato europeo e statunitense deriva dall’alto prezzo di vendita. Il Paese, grazie alla maggior capacità di innovazione e alla quasi posizione di monopolio per la costruzione di componenti fondamentali per i veicoli elettrici, sostiene prezzi molto più bassi rispetto alle controparti. Queste caratteristiche, sommate al fatto che sia l’UE sia gli Stati Uniti cercano di scoraggiare la distribuzione delle auto cinesi all’interno dei propri confini tramite tariffe all’ingresso, hanno contribuito a creare una situazione nella quale ad oggi in Cina vi è molta più disponibilità di modelli elettrici economici rispetto all’Europa o agli Stati Uniti.

LE PRESSIONI DEI COSTRUTTORI E LA RISPOSTA DELLE ISTITUZIONI

Nell’UE la vigente regolamentazione prevede che al 2035 sarà possibile l’immatricolazione delle sole vetture a zero emissioni. Questa disposizione comporta che, a partire da questa data, le case automobilistiche non potranno più vendere veicoli a motore, presupponendo quindi che in dieci anni il settore sia pronto ad una transizione di questo tipo. L’endotermico potrebbe comunque sopravvivere tramite gli e-fuel sui quali l’Europa ha deciso negli scorsi anni di lasciare una porta aperta, anche sulla base delle forti pressioni dei costruttori tedeschi. Anche l’idrogeno rimane una delle tecnologie su cui punta l’UE per il futuro, soprattutto per i veicoli pesanti sui quali l’alimentazione tramite batterie risulta più complicata.

Tuttavia, sono sempre più frequenti i moniti dei costruttori, in particolare europei e statunitensi, che segnalano come la domanda per l’elettrico sia più bassa delle stime. Dall’altro lato, Motor 1 riportava solo un anno fa come gli impianti che producono e-fuel su scala industriale o per il grande pubblico sono praticamente inesistenti. Gli stabilimenti esistenti sono infatti principalmente preposti ai test su aerei e navi, ritenuti difficili da elettrificare. Se quindi questi carburanti sintetici devono essere sviluppati per il trasporto aereo e marittimo, al momento non rappresentano una vera opzione per il trasporto stradale.

In questo contesto, l’IEA denuncia come gli obiettivi a breve e medio termine siano sempre più incerti. Nell’ultimo anno, infatti, molte case automobilistiche hanno ridimensionato gli obiettivi per l’elettrico, proprio in virtù della già citata domanda che risulta al di sotto delle aspettative. Negli Stati Uniti, dove ha avuto un impatto sugli obiettivi e le strategie future anche il cambio di direzione politica, General Motors non ha centrato l’obiettivo 2024 per le vendite di veicoli elettrici mentre Tesla avrebbe abbandonato l’obiettivo di vendere 20 milioni di auto elettriche entro il 2030. Per quanto riguarda il mercato europeo, Ford e Volvo Cars hanno entrambe ridimensionato i loro obiettivi al 2030 per la vendita di elettriche nel continente. In Europa lo scenario non è migliore. Con le nuove norme risalenti alla prima metà del 2025, si è deciso di alleggerire gli standard per le emissioni di CO2 delle nuove auto e dei nuovi furgoni, che non verranno più calcolati solo sul 2025 ma su base triennale (2025-2027). A ottobre di quest’anno, il presidente della Commissione europea Ursula von der Leyen ha per la prima volta aperto la possibilità di considerare l’utilizzo dei biocarburanti nella strada verso la transizione, in vista dell’anticipata revisione del regolamento delle emissioni di CO2 per auto e furgoni.

Se da un lato vi è chi sostiene che l’alleggerimento delle posizioni europee, e quindi il rinvio delle eventuali sanzioni per i costruttori, fosse indispensabile a fronte dei risultati non troppo incoraggianti per le vendite delle auto elettriche del 2024 e quindi per non svantaggiare ulteriormente il settore; altri sostengono che queste posizioni potrebbero invece ritardare ulteriormente lo sviluppo tecnologico in queste tecnologie.

CONCLUSIONI

Il mercato automobilistico globale sta attraversando una fase di profonda trasformazione, ma Europa e Stati Uniti appaiono in ritardo rispetto alla Cina nel percorso verso l’elettrificazione. Il vantaggio competitivo cinese si fonda su un solido ecosistema industriale, il controllo delle materie prime e un’intensa attività di innovazione tecnologica che ha permesso al Paese di offrire veicoli elettrici a costi più contenuti e con una maggiore varietà di modelli.

Al contrario, i produttori occidentali devono fare i conti con costi elevati e una domanda più debole del previsto, elementi che stanno rallentando la transizione. Le recenti revisioni normative e il ridimensionamento degli obiettivi da parte delle case automobilistiche evidenziano una fase di incertezza strategica.

In questo scenario, la capacità dell’Europa e degli Stati Uniti di recuperare terreno dipenderà dalla rapidità con cui sapranno rafforzare ricerca, filiere produttive e politiche industriali, evitando che l’attuale svantaggio tecnologico si trasformi in una dipendenza strutturale dalla Cina nel settore della mobilità elettrica.