La recente evoluzione delle politiche commerciali cinesi nel settore dei minerali critici ha riportato alla luce il tema della sicurezza delle catene di approvvigionamento e della vulnerabilità strategica dell’Unione Europea (UE). I minerali critici — tra cui terre rare, gallio, germanio e grafite — rappresentano componenti essenziali per la transizione energetica, l’industria della difesa e la produzione tecnologica. La concentrazione delle filiere dei minerali critici, dominate da Pechino, ha posto il tema dell’approvvigionamento strategico al centro delle agende politiche occidentali.

Negli ultimi mesi un susseguirsi di mosse cinesi — dal rafforzamento dei controlli all’esportazione fino alla loro sospensione temporanea — ha da un lato evidenziato il controllo quasi monopolistico che Pechino esercita sulle value chains, e dall’altro la difficoltà per l’Unione Europea di inserirsi come attore rilevante per volgere queste direttrici a suo favore. Nel frattempo, l’UE si trova a un bivio le cui strade sembrano divergere sempre di più: conciliare la competitività delle proprie politiche industriali e commerciali con gli impegni per il clima e la decarbonizzazione, mentre le ambizioni del Green Deal si confrontano con la realtà di un mercato sempre più controllato da attori extraeuropei.

LA CONCENTRAZIONE DELLE RISORSE MINERARIE

A ottobre 2025 Pechino ha introdotto un nuovo pacchetto di restrizioni all’esportazione di terre rare e metalli critici, aggravando le tensioni commerciali già esistenti con le economie occidentali.

La Cina detiene una posizione di quasi monopolio in questo ambito: controlla circa il 90% della filiera globale di raffinazione e lavorazione di terre rare e il 46% delle forniture europee.

Le terre rare sono le principali materie prime e minerali impiegati per la costruzione di tecnologie verdi (usate principalmente per le turbine eoliche, superconduttori e i magneti); altri minerali critici sono la grafite (per gli anodi delle batterie), oltre a cobalto, nichel, litio e rame, utilizzati per turbine, batterie di EV, catalizzatori e pannelli fotovoltaici.

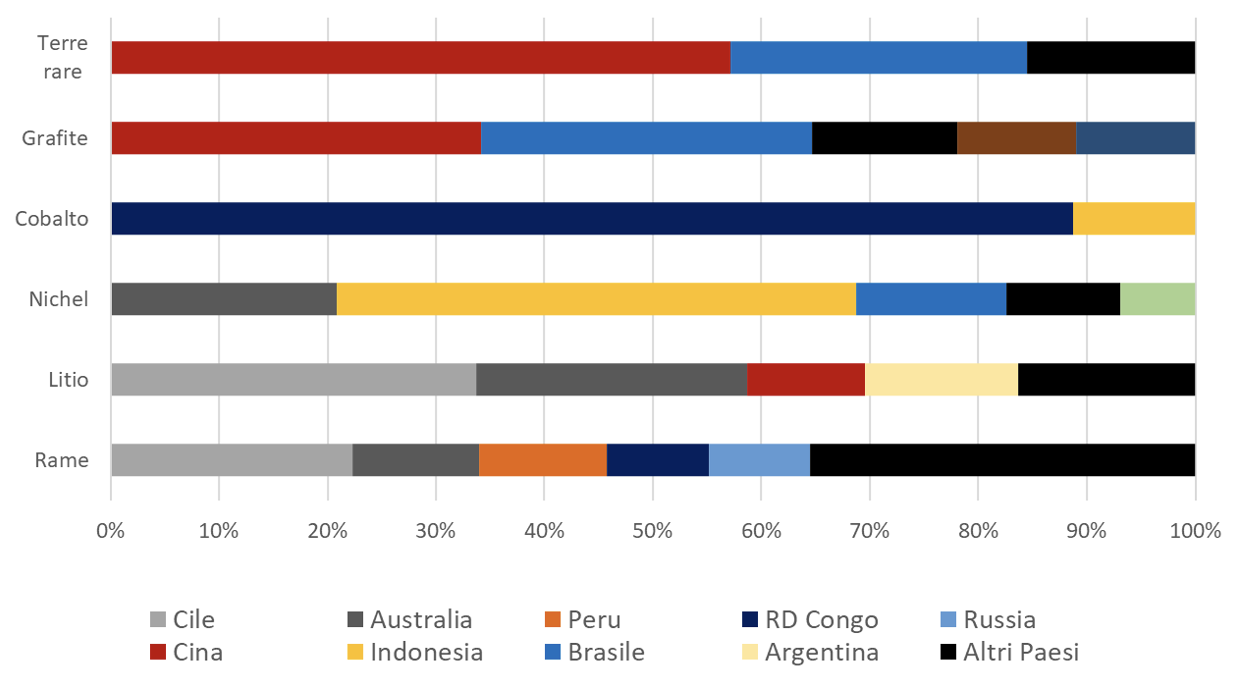

Per alcuni di essi le riserve finora conosciute che sono tecnologicamente ed economicamente sfruttabili sono situate in pochi Paesi (Figura 1): è il caso delle terre rare, per cui quasi il 60% dell’estrazione è localizzata in Cina, ma si verificano casi di forte concentrazione anche per il cobalto e per il nichel.

Figura 1: Distribuzione geografica delle riserve delle principali materie prime critiche, 2024

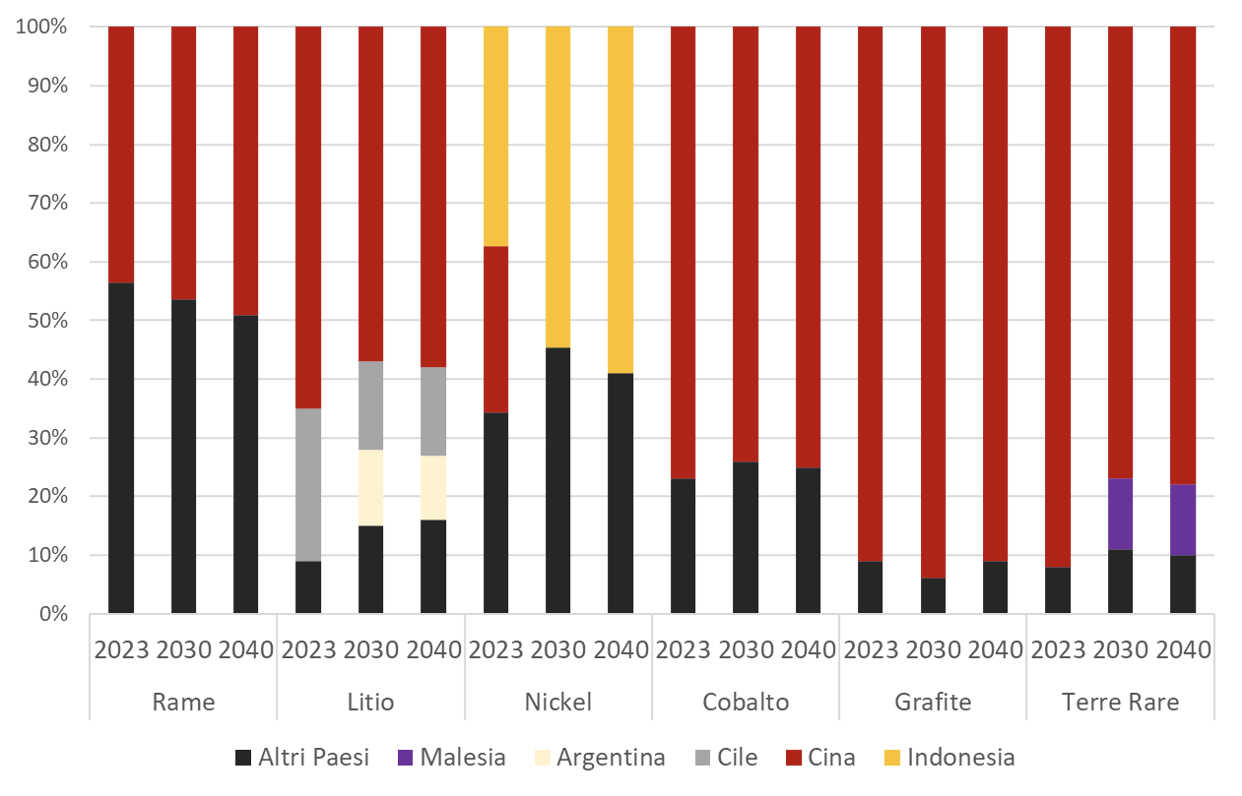

La Cina diviene invece l’attore con il peso specifico di gran lunga maggiore per quanto riguarda la lavorazione e raffinazione delle materie prime critiche: nelle filiere in cui Pechino è più presente – in special modo nella filiera della grafite e delle terre rare – si tratta di valori che si aggirano intorno al 90% del totale (Figura 2). Per gli altri materiali, comunque, la presenza cinese nella filiera della lavorazione rimane altissima: dal 70-80% per le terre rare e cobalto al 50-60% per litio e rame. In generale, il segmento che riguarda la lavorazione e raffinazione continua ad essere controllato da pochissimi attori a livello globale.

Figura 2: Distribuzione geografica della lavorazione e raffinazione di materie prime critiche, 2023-2040

Tale concentrazione e il controllo sulle catene di approvvigionamento si sono trasformati per Pechino in una leva strategica nelle relazioni internazionali, in particolare in un contesto segnato dal riarmo europeo e dalla competizione tecnologica globale.

IL NEGOZIATO E LA SOSPENSIONE TEMPORANEA DELLE RESTRIZIONI

In un panorama di crescente tensione, un cambio di rotta è arrivato con l’accordo raggiunto tra Pechino e Washington a inizio novembre 2025. Esso prevede la revoca dei controlli all’esportazione di terre rare, in particolare il rilascio di permessi generali validi per le esportazioni di terre rare, gallio, germanio, antimonio e grafite in cambio della sospensione di alcuni dazi americani sui beni cinesi.

Il compromesso mira a stabilizzare le relazioni economiche tra le due potenze e a garantire la continuità delle catene di approvvigionamento globali, attenuando temporaneamente il rischio di carenze per l’industria delle tecnologie verdi, digitali e belliche.

Anche l’Unione Europea ha beneficiato indirettamente di questa distensione, in seguito alla decisione di Pechino di estendere la sospensione delle restrizioni anche all’UE per un periodo di dodici mesi.

L’EUROPA TRA DIPENDENZE E STRATEGIA MULTILIVELLO

Tuttavia, la tregua è solo temporanea. La sospensione di un anno non elimina la vulnerabilità strutturale dell’Europa, né riduce la dipendenza di approvvigionamento da pochi – se non un singolo – fornitore.

Per alcune tecnologie finite, l’Unione Europea si trova ancora infatti in una posizione di svantaggio: dati Eurostat mostrano come, per il 2024, l’UE ha importato più prodotti tecnologici verdi di quanti ne abbia esportati: in particolare, il divario è estremo per il commercio di pannelli solari fotovoltaici, in cui la Cina copre il 98% delle importazioni extra-UE (per un valore di 10,8 miliardi di euro), mentre è responsabile per il 43% delle importazioni di turbine eoliche (230 milioni di euro).

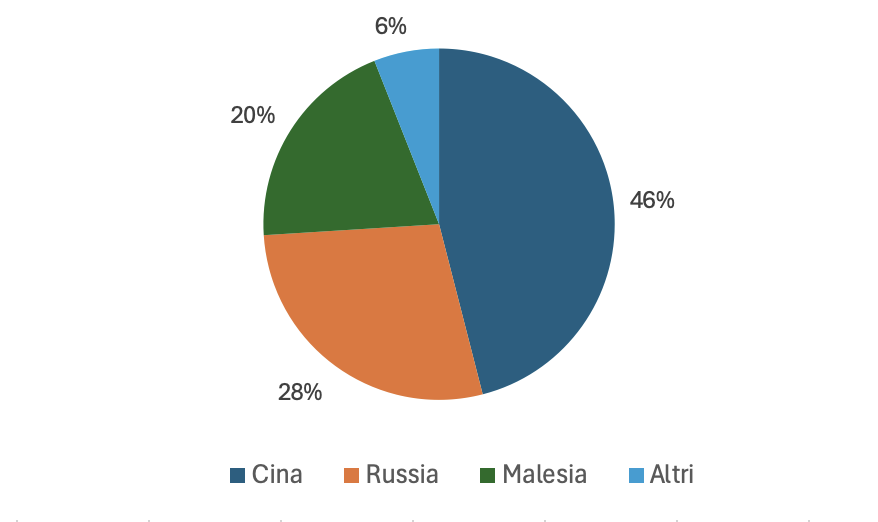

Nel 2024, la maggior parte delle importazioni UE di terre rare (Figura 3) proveniva dalla Cina (46%), seguita da Russia (28%) e Malesia (20%).

Figura 3: Importazioni UE di terre rare, per Paese di provenienza

Mentre la Cina alterna misure restrittive e aperture tattiche, Bruxelles cerca di elaborare una strategia coerente. La proposta della Commissione di destinare parte del futuro budget europeo da 409 miliardi di euro alle catene di approvvigionamento dei materiali critici indica una volontà politica di colmare il divario con gli altri attori sulla scena internazionale.

In parallelo, istituzioni come la Banca Europea per gli Investimenti e la BERS stanno valutando l’assunzione di quote di capitale in progetti minerari, puntando a rafforzare il controllo europeo lungo la catena del valore, dal minerale grezzo alla produzione tecnologica avanzata.

Sul piano politico, la sfida per Bruxelles è duplice: ridurre la dipendenza dalla Cina senza alimentare una dinamica apertamente conflittuale, diversificando le proprie fonti di approvvigionamento per risorse cruciali, e allo stesso tempo promuovere una politica industriale che non comprometta gli obiettivi di competitività e sostenibilità.

In seguito alla chiusura cinese, d’altro canto, la Commissione europea aveva annunciato una strategia di acquisto congiunto e di stoccaggio delle materie prime critiche, insieme a un rafforzamento delle alleanze con Paesi minerari extraeuropei.

Alla luce di quest’intricata struttura di supply chain per le tecnologie chiave, l’Unione aveva già lanciato l’iniziativa Global Gateway, il cui obiettivo è di rafforzare i partenariati con Paesi strategici attraverso investimenti in infrastrutture, tecnologia e sostenibilità e garantire d’altro canto un accesso sicuro alle materie prime essenziali.

A partire dal 2021 l’UE ha firmato diversi Memorandum sulle catene del valore delle materie prime sostenibili e ultimamente coinvolgendo Paesi dell’America Latina (soprattutto Cile e Argentina, Paesi chiave per le riserve di litio), e africani (fra tutti la Repubblica Democratica del Congo, tesoriere globale di cobalto).

CONCLUSIONI

Gli accordi commerciali per i minerali critici rappresentano un banco di prova per la capacità dell’Unione Europea di conciliare autonomia strategica e cooperazione internazionale. L’episodio delle restrizioni cinesi e la loro successiva apertura dimostrano come le catene del valore globali siano profondamente interconnesse e soggette a variabili geopolitiche.

Se da un lato la tregua commerciale tra Cina e Stati Uniti offre una temporanea distensione, dall’altro evidenzia il ritardo strutturale dell’Europa nel garantire l’accesso indipendente alle risorse fondamentali per la transizione verde e digitale e per la competitività delle industrie.

La risposta europea — tra fondi dedicati, alleanze internazionali e nuovi strumenti di intervento pubblico — segna un primo passo verso una maggiore resilienza. Tuttavia, solo un approccio sistemico, che integri dimensione industriale, ambientale e geopolitica, potrà trasformare la vulnerabilità in opportunità strategica. In un mondo in cui le risorse naturali tornano a essere strumenti di potere, la sfida per l’Europa è quella di non restare spettatrice, ma attore consapevole di un nuovo ordine commerciale globale.