L’idea di una valuta digitale emessa direttamente da una banca centrale non è più soltanto un’utopia, ma una realtà in rapido avvicinamento. La CBDC europea, meglio conosciuta come euro digitale, si candida a diventare non soltanto un nuovo strumento di pagamento, ma anche un fattore chiave di innovazione tecnologica e sociale. La riflessione attorno a questo strumento si è intensificata con la pubblicazione, il 26 settembre 2025, del primo rapporto sui risultati della fase iniziale di sperimentazione del Digital Euro Innovation Platform, lanciata nell’ottobre 2024 dalla Banca Centrale Europea (BCE). L’iniziativa nasce con l’obiettivo di creare un laboratorio collaborativo in cui operatori di mercato, istituzioni e imprese possano testare applicazioni concrete dell’euro digitale, immaginando casi d’uso capaci di incidere in maniera tangibile sulla vita quotidiana di cittadini e imprese.

COSA SONO LE CBDC

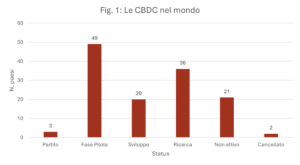

Una CBDC (Central Bank Digital Currencies) è una forma di moneta digitale emessa e garantita direttamente da una banca centrale. Ad oggi 137 paesi stanno lavorando su una CBDC , di cui 72 sono in fase avanzata di sviluppo, progetto pilota o lancio, con 49 progetti pilota attivi in tutto il mondo. Tre paesi hanno già lanciato una valuta digitale: Bahamas, Giamaica e Nigeria (Fonte: Atlantic Council). Come evidenziato dal grafico (Fig. 1), la maggior parte dei progetti si colloca tra la fase pilota e quella di ricerca, segno di un interesse crescente verso le valute digitali, sebbene il fenomeno mantenga ancora una natura prevalentemente sperimentale.

Dal 1° novembre 2023 l’Eurosistema ha avviato una fase preparatoria di due anni per gettare le basi in vista della possibile introduzione dell’euro digitale. L’obiettivo principale di questa fase è sperimentare e raccogliere dati concreti, così da migliorare il design tecnico e l’esperienza d’uso per consumatori ed esercenti. L’euro digitale sarà gratuito, utilizzabile offline e garantito dalla BCE, e potrà essere impiegato sia per pagamenti online sia nei negozi fisici. A differenza delle criptoattività, mantiene sempre il suo valore nominale, eliminando i rischi di volatilità poiché emesso direttamente dalla Banca Centrale Europea.

IL DIGITAL EURO INNOVATION PLATFORM

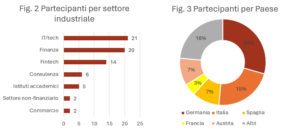

A Ottobre 2024 la BCE ha lanciato la Digital Euro Innovation Platform per esplorare i potenziali dell’euro digitale tramite la collaborazione di circa 70 operatori presenti sul mercato europeo. A settembre 2025 è stato pubblicato il primo rapporto basato sul primo ciclo di sperimentazione. I settori più coinvolti nella sperimentazione sono l’IT, Finanza e Fintech (Fig. 2), invece i paesi più attivi nella ricerca sono risultati Germania, Italia, Austria e Spagna (Fig. 3).

Tra febbraio e maggio 2025 la BCE ha collaborato con i partecipanti alla piattaforma suddividendoli in due gruppi: i visionari e i pionieri. I visionari si sono concentrati sulla raccolta di idee innovative e sull’esplorazione del potenziale di lungo periodo dell’euro digitale, mentre i pionieri si sono focalizzati sulla sperimentazione tecnica. Nonostante l’approccio differente, entrambi i gruppi di lavoro hanno sottolineato l’importanza di standard armonizzati, di un’infrastruttura condivisa e di una collaborazione continua con gli operatori di mercato per garantire la scalabilità, l’affidabilità e l’usabilità dell’euro digitale in tutta l’area dell’euro.

I risultati della sperimentazione suggeriscono dunque che l’euro digitale non rappresenta soltanto un nuovo strumento di pagamento ma può trasformarsi in un vero e proprio motore di innovazione, capace di stimolare nuove idee, modelli di business e applicazioni concrete.

Dal lato dei visionari, sono emerse diverse proposte innovative:

- Ricevute elettroniche integrate (e-receipts): consentirebbero agli utenti di avere un archivio sicuro e crittografato di tutti gli acquisti in un unico luogo. Solo l’acquirente e il venditore potrebbero accedere ai dettagli della transazione, non l’Eurosistema né terze parti, garantendo quindi la privacy. Questa soluzione semplificherebbe resi, garanzie e gestione delle spese, riducendo al contempo l’uso della carta con benefici ambientali.

- Pagamenti condizionali: modalità come pay-on-delivery, pay-per-use o pagamenti legati al raggiungimento di specifici obiettivi. In questo schema i fondi verrebbero rilasciati solo al verificarsi di determinate condizioni, aumentando fiducia, sicurezza e possibilità di automazione.

- Settore dei trasporti: l’euro digitale potrebbe migliorare l’accessibilità e ridurre la frammentazione dei servizi. Nei trasporti pubblici e nella mobilità condivisa abiliterebbe sistemi di tap-and-go e calcolo automatico della tariffa più conveniente; nei pedaggi supporterebbe regolamenti istantanei e automatizzati a livello europeo.

- Inclusione e accessibilità: wallet digitali dedicati a bambini e studenti, con funzionalità di identità digitale integrata, interfacce semplificate e persino agenti di intelligenza artificiale per assistere utenti con esigenze diverse.

Dal lato dei pionieri la sperimentazione ha mostrato come i pagamenti condizionali potrebbero supportare nuovi servizi innovativi come e-commerce, i servizi finanziari e i trasporti. Questi servizi sarebbero accessibili istantaneamente a tutti i consumatori e commercianti, garantendo:

- la riduzione della frammentazione del mercato;

- una maggiore armonizzazione tra i diversi paesi dell’Unione;

- lo sviluppo di nuove opportunità di business, con impatti positivi sulla crescita economica dell’area euro.

Entrambi i workstream hanno evidenziato come la collaborazione con il mercato, la presenza di un’infrastruttura comune e l’adozione di standard armonizzati a livello europeo rappresentino elementi fondamentali per rafforzare la fiducia, favorire l’innovazione e contribuire a definire una visione di lungo periodo per l’euro digitale. I partecipanti hanno espresso un forte interesse e un diffuso entusiasmo nel lavorare insieme, sottolineando che un dialogo costante sarà essenziale per garantire che l’euro digitale risponda concretamente alle esigenze di cittadini e imprese. (Fonte: BCE)

CONCLUSIONI

L’euro digitale rappresenta oggi più di un’ipotesi futura: è un progetto concreto, capace di trasformarsi in un nuovo strumento di pagamento e in un motore di innovazione sociale, tecnologica ed economica. I risultati della fase iniziale di sperimentazione della Digital Euro Innovation Platform evidenziano come la collaborazione tra BCE, operatori di mercato e istituzioni sia fondamentale per sviluppare soluzioni sicure, accessibili e scalabili. Le proposte emerse, dai pagamenti condizionali alle ricevute elettroniche integrate, fino a wallet digitali inclusivi e applicazioni nei trasporti, mostrano il potenziale dell’euro digitale di incidere positivamente sulla vita quotidiana di cittadini e imprese, favorendo l’armonizzazione europea e nuove opportunità di business.

In attesa della pubblicazione del report sulla seconda fase della sperimentazione, la sfida futura consiste nel consolidare standard tecnici condivisi, infrastrutture comuni e un dialogo costante con il mercato, garantendo che l’euro digitale non sia solo uno strumento monetario, ma anche un catalizzatore di innovazione sostenibile e inclusiva in tutta l’area dell’euro.